FCOM's Blog

2022.03.16

IT導入補助金2022概要情報のご紹介|エフコムのIT-Tips!

こちらの記事で2022年度も実施見込みとお伝えしましたIT導入補助金。

今回は、IT導入補助金2022の内容(予定)をご紹介いたします。

これまでの内容から一部リニューアルされていますので、要チェックです!

※ご紹介する内容は、公募要領公開までに変更となる可能性がございます。ご留意ください。※

IT導入補助金2022では、従来の通常枠のA・B類型のほかに、デジタル化基盤導入枠として「デジタル化基盤導入類型」と「複数社連携IT導入類型」という2つの新類型が創設される予定です。

一方、新型コロナウイルスの感染拡大を受けて設けられていたC・D類型(特別枠(低感染リスク型ビジネス枠))は、無くなりました。

以下では、それぞれの類型の詳細についてみていきましょう!

| 種類 | A類型 | B類型 |

|---|---|---|

| 補助額 | 30万~150万円未満 | 150万~450万円以下 |

| 補助率 | 2分の1以内 |

|

| 総事業費下限 | 60万円 (補助額30万円+自己資金30万円) |

300万円 (補助金額150万円+自己資金額150万円) |

| プロセス数 ※ | 1以上 | 4以上 |

| ITツール要件(目的) | 類型ごとのプロセス要件を満たすものであり、労働生産性の向上に資するITツールであること。 |

|

| 賃上げ目標 | 加点 | 必須 |

| 補助対象 | ソフトウェア費・導入関連費等 |

|

※「プロセス」とは、業務工程や業務種別のことです。

(参考:https://www.it-hojo.jp/2022/](https://www.it-hojo.jp/2022/)

中小・小規模事業者に、インボイス制度も見据えたデジタル化を一挙に推進するため、会計ソフト・受発注ソフト・決済ソフト・ECソフトの導入費用に加え、PC・タブレット、レジ・券売機等の導入費用を支援する。

補助対象事業者は、従来のIT導入補助金=通常枠と同様に中小企業等です。

「デジタル化基盤導入類型」では、次の①~④のみが補助対象ITツールとなっており、①~④以外は補助対象外です。

①会計ソフト

②受発注ソフト

③決済ソフト

④ECソフト

その他、「デジタル化基盤導入類型」の特徴としては、次の点があげられます。

- クラウド利用料の補助期間が1年から2年に拡大

- ハードウェア(タブレット・PCとレジ・券売機等の2カテゴリ)の購入が補助対象

- ITツール(ソフトウェア)の補助金額の算出方法が2段階で考える形式になりました

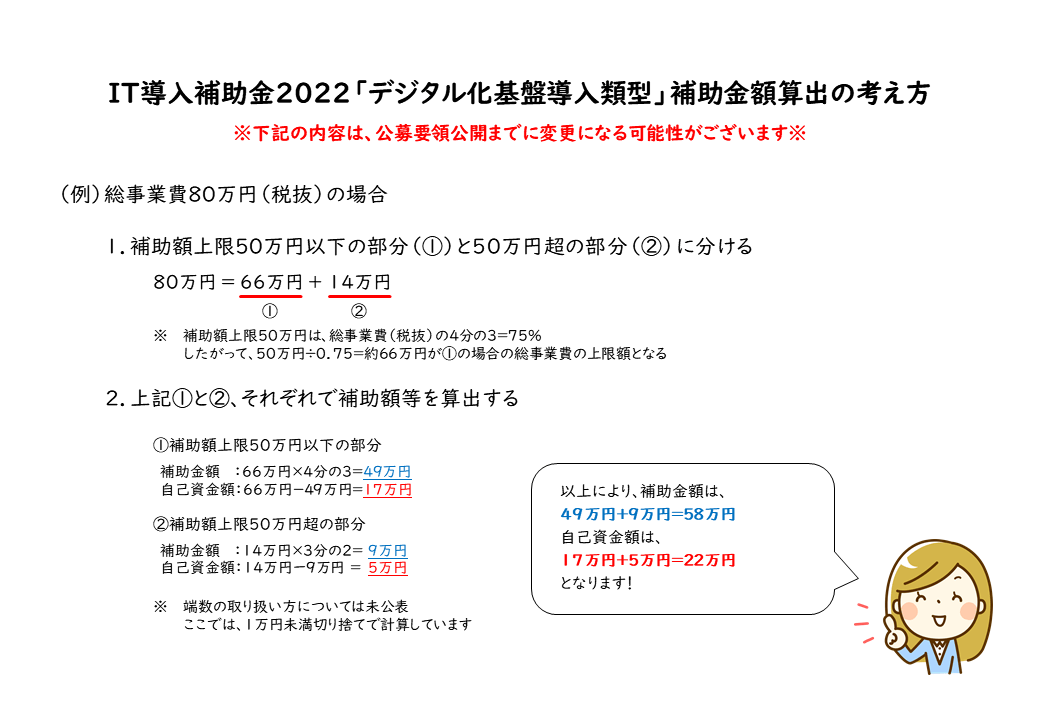

税抜きで総事業費が約66万円(※)を超える場合は、約66万円以下と以上とで異なる補助額/補助率を適用し、補助金額を算出する必要があります。詳細は、下図のとおりです。

※約66万円は、補助額5万円~50万円以下/補助率4分の3(75%)を適用する場合の総事業費の上限額

(補助額上限の50万円は総事業費の75%、したがって55万円÷75%=約66万円)

補助率や補助額などは、下表をご覧ください。

| 補助対象 |

ITツール(ソフトウェア)

|

|

|---|---|---|

| 補助額 | 5万円~50万円以下 | 50万円超~350万円 |

| 補助率 | 4分の3以内 | 3分の2以内 |

| 総事業費下限 |

約7万円(補助額5万円+自己資金2万円) | |

| 対象ソフトウェア | 会計ソフト、受発注ソフト、決済ソフト、ECソフト |

|

| 賃上げ目標 | 後日公開予定 |

|

| 補助対象 |

ハードウェア

|

|

|---|---|---|

|

PC・タブレット等 |

レジ・券売機等 | |

| 補助率 | 2分の1以内 | |

| 補助上限額 |

10万円 ※導入する機能数に応じて、補助上限額が変わる可能性があります。 |

20万円 |

(参考:https://www.it-hojo.jp/2022/](https://www.it-hojo.jp/2022/)

(参考:https://www.chusho.meti.go.jp/koukai/yosan/2021/hosei/IT.pdf)

複数の中小・小規模事業者が連携してITツール及びハードウェアを導入することにより、地域DXの実現や、生産性の向上を図る取組に対して、複数社へのITツールの導入を支援するとともに、効果的に連携するためのコーディネート費や取組への助言を行う外部専門家に係る謝金等を含めて支援する。

申請にあたっては、事業に参加する事業者が「10者以上」であることなどが要件になる予定とのこと。

補助対象事業者としては、次があげられています。

|

「複数社連携IT導入類型」も補助対象ITツールや補助率・補助額、補助金額の算出方法などの主だった内容は「デジタル化基盤導入類型」に同じです。

「デジタル化基盤導入類型」との相違点としては、ITツールやハードウェアへの補助以外に「消費動向等分析経費」と「補助事業者が参画事業者をとりまとめるために要した事務費」が補助対象となります

「消費動向等分析経費」とは、以下のITツールおよびハードウェアを補助するものです。

|

[補助対象ITツール] 消費動向分析システム、経営分析システム、需要予測システム、電子地域通貨システム、キャッシュレスシステム、生体認証決済システム等 [補助対象ハードウェア] AIカメラ、ビーコン、デジタルサイネージ 等 |

「補助事業者が参画事業者をとりまとめるために要した事務費」とは、ITツールやハードウェアを対象としたものではなく、参画事業者が効果的に連携するためのコーディネート費や取組への助言を行う外部専門家に係る謝金等を補助するものです。

補助率や補助額などは、下表をご覧ください。

(1)基盤導入経費

| 補助対象 |

基盤導入経費(ソフトウェア) ソフトウェア費、クラウド利用料(最大2年分補助)、導入関連費 |

|

|---|---|---|

| 補助額 | 5万円~50万円以下 | 50万円超~350万円 |

| 補助率 | 4分の3以内 | 3分の2以内 |

| 補助上限額 |

(1)基盤導入経費 (ソフトウェア+ハードウェア)と(2)消費動向等分析経費の合計で3,000万円 |

|

| 総事業費下限額 | 約7万円(補助額5万円+自己資金2万円) | |

| 対象ソフトウェア | 会計ソフト、受発注ソフト、決済ソフト、ECソフト |

|

| 賃上げ目標 | なし |

|

| 補助対象 |

基盤導入経費(ハードウェア) |

|

|---|---|---|

|

PC・タブレット等 |

レジ・券売機等 | |

| 補助率 | 2分の1以内 | |

| 補助上限額 |

10万円 |

20万円 |

(2)消費動向等分析経費

| 補助対象 |

消費動向等分析経費 ソフトウェア費、クラウド利用料(最大2年分補助)、導入関連費 ハードウェア購入費用 |

|---|---|

|

補助額 |

50万円×参加事業者数 |

| 補助率 |

3分の2以内 |

| 補助上限額 | (1)基盤導入経費(ソフトウェア+ハードウェア) と(2)消費動向等分析経費の合計でで3,000万円 |

| 対象ソフトウェア | 消費動向分析システム、経営分析システム、需要予測システム、電子地域通貨システム、 キャッシュレスシステム、生体認証決済システム 等 |

| 対象ハードウェア |

AIカメラ、ビーコン、デジタルサイネージ 等 ※個別の補助率や補助上限額等はなし |

| 賃上げ目標 | なし |

(3)補助事業者が参画事業者をとりまとめるために要した事務費

| 補助対象 | 補助事業者が参画事業者をとりまとめるために要した事務費 |

|---|---|

| 補助額 | (1)基盤導入経費(ソフトウェア+ハードウェア) と(2)消費動向等分析経費の合計×10% |

| 補助率 | 3分の2以内 |

| 補助上限額 | 200万円 |

(参考:https://www.it-hojo.jp/2022/](https://www.it-hojo.jp/2022/)

IT導入補助金2022では、令和5(2023)年10月1日より始まるインボイス制度を踏まえ、企業間取引の電子化を推進する内容にシフトしました。

IT導入補助金の獲得にあたっては、申請書を作成したり、交付決定を受けた場合は(従来のルールですと)その後3年間の実績報告が必要になったりと、意外と労力がかかります。折角なら、かけた労力以上の効果を得たいもの。

そのためには、どのような課題を、どのようなITツール(ソフトウェア)で解決するか、じっくりと腰を据えて検討することをおすすめいたします。

その方がより効果的にIT導入補助金を活用できますし、仮に不採択となった場合でも今後に活かすことができるのではないでしょうか。

自社単独で検討するのが困難な場合は、身近なIT業者であったり、商工会議所やよろず支援拠点などの公的窓口、会計システムや人事・総務系システムについてなら税理士や社労士に相談してみてはいかがでしょうか。

もちろん、弊社にもお気軽にご相談ください!