FCOM's Blog

2022.02.01

もう悩まない!電子取引の保存要件に対応する9ステップ|エフコムのIT-Tips!

2022年1月1日より義務化予定であった電子取引に関わる電子データの保存義務について、2023(令和5)年12月31日まで義務化が猶予されることとなりました。

この猶予期間を使って、どう対応するか検討中の方も多いのでは無いでしょうか?

そこで今回は、電子取引データの具体的な保存方法について、エフコムの社内事例を交えながらご紹介いたします!

なお、改正電子帳簿保存法の詳細については、下記の記事にてご確認ください。

結局何をすればいいの?令和3(2021)年度・電子帳簿保存法改正対応|エフコムのIT-Tips!

はじめに、電子取引を含む、自社が実施している全ての売買取引を見える化しましょう。

電子取引の実態のみを調査してもよいのですが、今後の業務効率化やデジタル化などに活かすことができますので、この機会に売買取引全体を見える化しておくことをオススメいたします。

具体的には、以下を整理するとよいでしょう。

| 整理する内容 | 備考 | |

|---|---|---|

| (1) | やり取りしている書類の種類 (請求書、領収書など) |

電子取引とそれ以外の取引を整理することができます。 |

| (2) | 書類の受取りや発行方法 (紙、PDFなど) |

|

| (3) | 書類の保存方法(紙、PDFなど) | 保存要件を踏まえた、保存方法・保存場所の検討に使用します。 |

| (4) | 書類の保存場所 (ファイルキャビネット内、システム内など) |

|

| (5) | 一か月(あるいは一年間)にどのぐらいの件数(枚数)があるか | 書類をPDFなどの電子データで保管する場合に、どのぐらいの保存容量が必要かを計算したり、作業量を把握したりするために用います。 |

ここでの留意点は、次の2点です。

- 上記に"売買”取引とあるように、書類には自社が発行する書類(の控えや写し)と相手(取引先や顧客)から受け取る書類の2種類があります。両方について、(1)~(5)を見える化しましょう。

- 調査対象部署は、経理担当部署だけでなく、書類を発行・受領している全部署になる点、留意ください。

当社の場合、4部署が調査対象となり、会社全体で主に7種類の書類(見積書、契約書、注文書、納品書、検収書、請求書、領収書)を発行・受領していることがわかりました。

(例)営業担当部署の場合

| 書類の種類 | 自社発行(控えや写し) | 相手から受領 | ||||

|---|---|---|---|---|---|---|

| 紙 | 紙 | 相手指定のEDI | ||||

| 見積書 |

〇 A部 ロッカー |

〇 | - | - | - | |

| 契約書 |

〇 B部 ロッカー |

- |

〇 B部 ロッカー |

〇 B部 システム内 |

〇 B部 ダウンロードの上システム内 |

|

| 注文書 | - | - |

〇 B部 ロッカー |

〇 B部 システム内 |

〇 B部 ダウンロードの上システム内 |

|

| 納品書 |

- |

〇 B部 システム内 |

- | - | - | |

| 検収書 | - |

〇 B部 システム内 |

〇 B部 ロッカー |

- | - | |

| 請求書 | - |

〇 B部 システム内 |

- | - | - | |

| 領収書 |

〇 C部 ロッカー |

- | - | - | - | |

なお、自社がやり取りしている書類のうち、改正電子帳簿保存法の対象となる書類がどれなのか不明な場合は、税理士などの専門家に確認してみてくださいね。

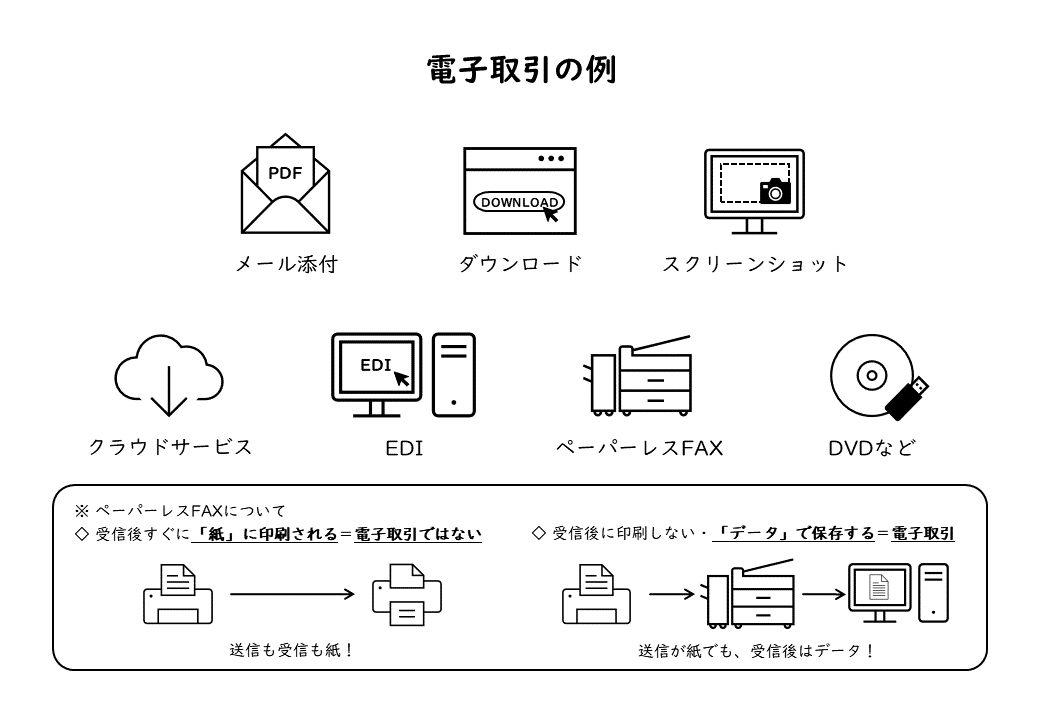

- 電子メールにより請求書や領収書等のデータ(PDFファイル等)を受領

- インターネットのホームページからダウンロードした請求書や領収書等のデータ

- (PDFファイル等)又はホームページ上に表示される請求書や領収書等のスクリーンショットを利用

- 電子請求書や電子領収書の授受に係るクラウドサービスを利用

- クレジットカードの利用明細データ、交通系ICカードによる支払データ、スマートフォンアプリによる決済データ等を活用したクラウドサービスを利用

- 特定の取引に係るEDIシステムを利用

- ペーパレス化されたFAX機能を持つ複合機を利用

- 請求書や領収書等のデータをDVD等の記録媒体を介して受領

(引用:『電子帳簿保存法一問一答【電子取引関係】(令和3年12月)』の問4)

ステップ1の(2)書類の受取りや発行方法が上記に該当する場合は電子取引に当たりますので、ステップ3以降で保存方法を見直す必要があります。

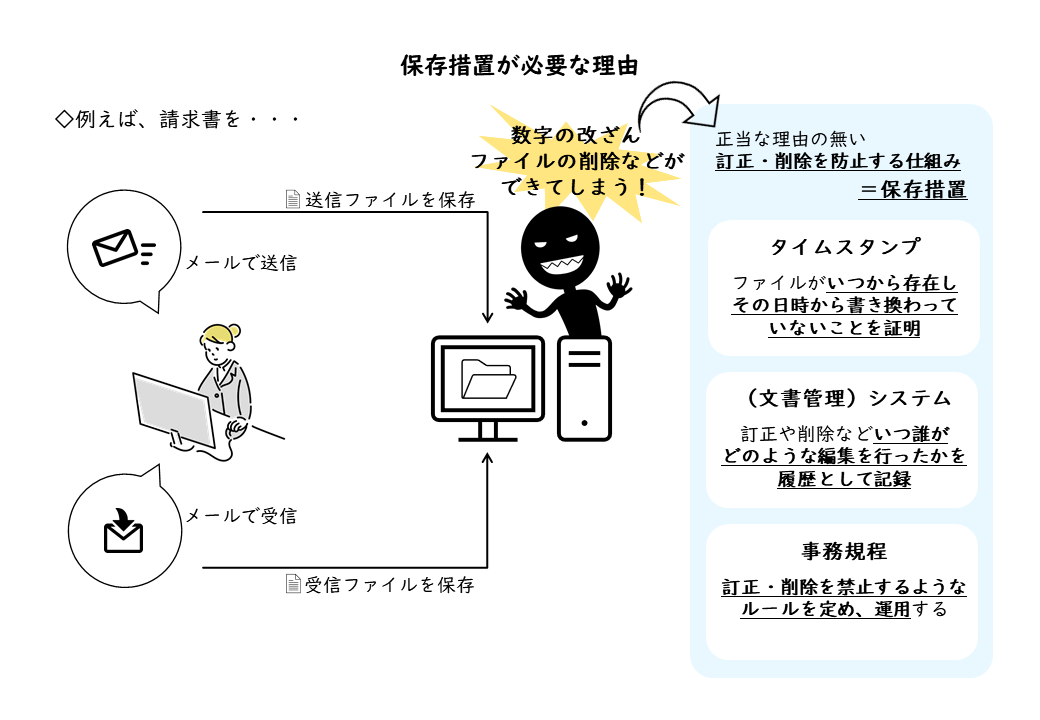

保存措置①.発行する側がタイムスタンプを付与する

保存措置②.受け取り側がタイプスタンプを付与する

保存措置③.訂正・削除の履歴が残る、あるいは、訂正・削除がすることができないシステムを利用する

保存措置④.正当な理由の無い訂正・削除の防止に関する事務処理規定を定めて運用する

(参考:『電子帳簿保存法一問一答【電子取引関係】(令和3年12月)』の問11)]

①、②は、タイムスタンプの、③はシステムの導入費用や利用料が必要になります。

④は、費用をかけて新しくシステムなどを導入することは必ずしも必要ではありませんが、その分人手(労力)でカバーする部分が出てくるでしょう。

まず、④の方法で検討し、件数やかけられる人手、どのぐらい厳密な管理を行うかなどを考慮してタイムスタンプなどのシステム導入を検討するのがよいでしょう。

当社も、ひとまず④の方法ですすめることとしました。

※補足:保存措置が必要な理由

保存措置③のシステムを利用する方法を選択した場合には、システムが指定する保存先が選択されるでしょうから検討する必要のない項目かもしれません。

一方、保存措置①、②、④を選択した場合、電子データをどこに保存するか(どのフォルダに保存するか)決める必要があるでしょう。

特定のパソコン内フォルダ(ローカルフォルダ)に保存する、NAS(ネットワークHDD)やサーバーなど社内の共有フォルダに保存する、オンラインストレージ上に保存するなどが考えられます。

なお、保存した電子データは、原則訂正や削除ができない状態にする必要があります。

ですので、保存する電子データは編集できないようロックをかける、保存先フォルダは原則読取りのみできる状態にし、ファイルの書き込みや削除ができる社員を限定するなどの設定をした方がよいでしょう。

さて、ステップ4で保存先を決めましたが、その保存先に電子取引データを放り込めば終わり、かというとそうではありません。保存した電子データは、少なくとも「日付」「金額」「取引先」で検索できるようにする、という検索要件を満たす必要があります。(参考:『電子帳簿保存法一問一答【電子取引関係】(令和3年12月)』の問11)

では、どうやって検索できるようにするのか?主に3つの方法が考えられます。

1.システムの検索機能を利用する

保存措置③のシステム利用を選択した場合は、システムの標準機能として検索機能がついているはずですので、それを利用しましょう。

2.ファイル名を工夫する

保存措置①、②、④を選択した場合に用いる方法です。

下例のように日付・金額・取引先をファイル名として持つことで、Windowsなどが標準で持っているファイル検索機能で検索要件を満たすことが可能です。

(例)ファイル名の例

20220111_119000_株式会社エフコム.pdf

実際は、この3項目だけでなく、書類の種類や証憑番号などを加えた方が、後々検索しやすくなると思います。

電子取引データの保存義務に対応する、という視点だけでなく、仕事をするうえでどういったファイル名だと便利かを検討して、ファイルの名づけルール(命名規約)を定めることをオススメいたします。

3.索引簿を使用する

こちらも、保存措置①、②、④を選択した場合に用いる方法です。

件数が多かったりすると、いちいち長いファイル名を入力するのは大変ですよね。

そういった場合は、エクセルなどで「索引簿」を作成し、利用する方法がおすすめです。

下記は、索引簿の使用例です。

(例)ファイル名に連番をつけて、日付・金額・取引先は索引簿で確認できるようにする

ファイル名「20220124_001.pdf」

| 番号 | 日付 | 金額 | 取引先 | 備考 |

|---|---|---|---|---|

| 20220108_001 | 2022/1/8 | \200,000 | A株式会社 | 注文書 |

| 20220108_002 | 2022/1/8 | \88,888 | 株式会社B | 見積書 |

| 20220117_001 | 2022/1/17 | \200,000 | A株式会社 | 請求書 |

| 20220124_001 | 2022/1/24 | \150,000 | 株式会社C | 請求書 |

ファイル名に用いる番号は、他と重複しないユニークな番号であればOKですので、請求書番号などの証憑番号でもよいかもしれません。

索引簿のサンプルは、国税庁ホームページ(こちら)からダウンロードすることが可能です。

当社は、3の索引簿を使用する方法を選択しました。

索引簿の作成は、導入済のBIツール(ビジネスインテリジェンスツール/社内にあるデータを集積し、可視化したり、分析したりするためのツール)を使用することで、エクセルよりも検索しやすく、また新たなシステム投資もせずに済みました。

保存した電子データは、求められた場合に、ダウンロードや閲覧、印刷が可能な状態にしておく必要があります。(参考:『電子帳簿保存法一問一答【電子取引関係】(令和3年12月)』の問11)

保存先にアクセスできるパソコンにてディスプレイ、プリンターを使える状態にしておきましょう。

選択した保存措置によって、用意する内容が異なります。詳しくは、次のとおりです。

◇ 保存措置③システムを利用する場合

この場合は、利用するシステムの説明書を求められた際に提示できるようにしておく必要があります。

具体的には、システム概要書、システム仕様書、操作説明書、事務処理マニュアルなどが該当します。(参考:https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/05-1.htm)

これらは、冊子などの紙で用意しておいてもよいですし、すぐに閲覧することが可能ならばオンラインマニュアルなどのデータで用意してもOKです。(参考:『電子帳簿保存法一問一答【電子取引関係】(令和3年12月)』の問19)

◇ 保存措置④事務処理規程を用いる場合

この場合は、正当な理由がない訂正や削除の禁止などを定めた「事務処理規程」を用意し、求められた際に提示できるようにしておく必要があります。

事務処理規程のサンプルは、国税庁ホームページ(こちら)からダウンロードすることが可能です。

電子取引にて電子データを受領してから保存先に保存するまでの運用の流れを決めましょう。

特に、保存措置②受け取り側がタイプスタンプを付与するを選択した場合は、遅くとも2か月とおおむね7営業日以内にタイムスタンプを付与する必要があります。(参考:『電子帳簿保存法一問一答【電子取引関係】(令和3年12月)』の問37)

こうした決まりが抜け漏れなく実行されるよう運用フローを策定、役割分担を明確にし、たんたんと運用する=決まりが守られる、という仕組みをつくりましょう。

当社の場合は、導入済であったワークフローシステムを活用し、一連の流れをワークフロー化しました。

運用が軌道にのってきたら、紙でやり取りしている売買取引関連書類の電子化(=ペーパーレス化)を検討してみてはいかがでしょうか?

というのも、本記事では触れていませんが、紙で受け取ったり発行したりした書類をスキャンし、保存することも認められています。

ただし、スキャン保存する際のルールは、今回説明した内容と異なる部分がありますので、別途検討が必要です。

以上、電子取引データの保存義務に対応するための9ステップ+1でした。

対応にあたっては、上記のとおり、必ずしもタイムスタンプなどのシステム導入が必要というわけではありません。事務処理規程を定め、運用で対応することも可能です。

自社に適した方法を探るのはひと仕事ですが、本記事がその一助になれば幸いです。