FCOM's Blog

2017.02.03

下水道事業への 公営企業会計の適用について(2)

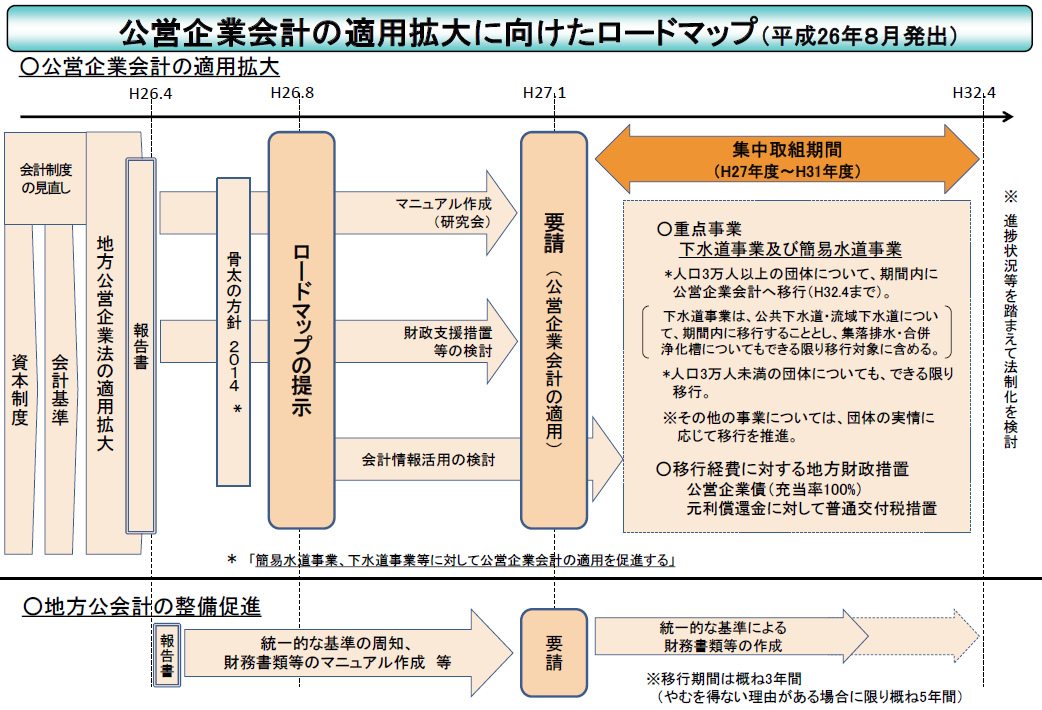

下水道事業の地方公営企業に対して会計制度が見直され、平成31年度までに公営企業会計を適用する事が事実上の義務化になります。

前編の記事では、総務省「公営企業会計の適用の推進」要請の概要とその背景について触れました。 後編にあたる当記事では、公営企業会計を適用する事によるメリットと、公営企業会計を適用するにあたってのポイントをご紹介します。

<PR>f-Staff公営企業会計

公営企業会計システムの決定版! 予算編成から予算執行、決算業務まで、スムーズなフローを実現します。

公営企業会計への移行によるメリット

官公庁会計に比べて、公営企業会計は財務・資産状況を把握しやすく、透明性の高い会計方式です。

官公庁会計(単式簿記)を身近に例えるなら、一般家庭の家計簿のイメージです。手間がかからず簡単なのですが、家計の状況を正確に把握する事は困難になります。

それに対して公営企業会計(複式簿記)では、家計簿に加えて資産と借金の明細も作成します。その分だけ複雑で手間がかかりますが、家計の状況がより正確に把握できるようになるというわけです。

総務省では、公営企業会計を適用して経営状況を可視化する事によるメリットについて、以下を挙げています。

- 計画的な経営基盤の強化、財政マネジメントの向上

- 的確な原価計算による適切な料金算定

- 経営の可視化・透明化よる住民・議会のガバナンス向上

- 住民ニーズへの迅速な対応とサービス向上

少し難しい言い方をしていますが、これらを思い切って要約すると、「予算ありきの経営から脱却して、民間企業と同等の経営体質になる」という事ですね。

公営企業会計への移行に対する財政措置

総務省「公営企業会計の適用の推進」(平成27年1月27日付通知)より

ロードマップに示されている集中取り組み期間(平成27年度~31年度)に限って、公営企業会計の適用に直接必要な経費が公営企業債の発行対象になります。

償還年限は10年以内となっており、簡単に言うと「初期費用の10年ローンが組めます」という事ですね。発行対象になる経費の例としては、資産台帳作成にかかった経費や、財務・会計システムの導入費用等があります。

また、この元利償還金の一定割合(下水道事業は49%、簡易水道事業は50%)に対して、普通交付税措置が受けられます。

| 公営企業債が発行可能 | 償還年限:10年以内 対象:基礎調査、基本計画等策定経費、資産評価、資産台帳作成経費、財務会計システム導入経費等 |

|---|---|

| 元利償還金に対する 普通交付税措置 |

下水道事業は49%、簡易水道は50% |

ロードマップには、平成32年度以降「進捗状況を踏まえて法制化を検討」と書かれており、公営企業会計への移行は事実上の義務化と言えます。集中取り組み期間内に財政措置を活用しながらスムーズな移行計画を立てられるよう、強くお勧めしたいと思います。

公営企業会計への移行に対する財政措置

総務省では、公営企業会計の適用に関して2点のマニュアルを公開しています。

事例集やFAQ集も充実しています。

総務省ウェブサイトでは、その他にも公営企業会計の適用に関する数多くの資料が公開されています。

公営企業会計への移行に対する財政措置

この上でダブルクリック - テキストの編集

この上でマウスを長押し - パーツの追加・変更・削除・移動

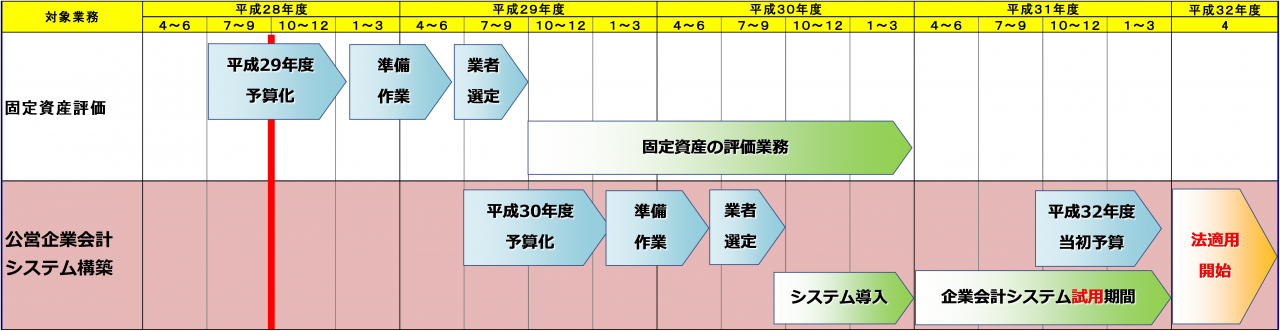

当社では、公営企業会計に対応したシステムを取り扱っています。システムの導入、公営企業会計への切り替えをご提案するにあたっては、事務処理のリスク回避、職員様のスキル習得などの目的で、法適用開始前年度に1年間程度、試用(テスト)期間を設けることをお勧めしています。

上図は、テスト期間を考慮した切り替えスケジュールの例です。公営企業会計への移行に際し、ご検討の参考になれば幸いです。