FCOM's Blog

2017.01.27

下水道事業への 公営企業会計の適用について(1)

下水道事業の地方公営企業に対して会計制度が見直され、平成31年度までに公営企業会計を適用する事が事実上の義務化になります。

エフコムブログでは、下水道事業の会計制度見直し(法適化)について2回に分けて取り扱い、第一回目となる本記事では会計制度見直しの背景について解説します。

<PR>f-Staff公営企業会計

公営企業会計システムの決定版! 予算編成から予算執行、決算業務まで、スムーズなフローを実現します。

「公営企業会計の適用の推進」要請(平成27年1月27日)

平成27年1月27日、総務省から地方公共団体に対し「公営企業会計の適用の推進」が要請されました。

この要請は、「経済財政運営と改革の基本方針2014」(平成26年6月24日閣議決定)にもとづくものです。公営企業の中長期的な視点に立った効率化・経営健全化に取り組むように強調されています。

公営企業会計の適用推進をめぐる背景

公営企業は私たちの生活や地域の発展に不可欠なサービスを提供する重要な役割を果たしている組織です。公営企業の提供するサービスの例としては「電気・ガス・水道」の三大ライフラインが挙げられます。(ライフラインのサービスは民間企業からも提供されています)

これらのライフラインを提供する企業が経営不振に陥ると、私たちの生活に重大な影響を及ぼしてしまいます。そのため、公営企業には将来にわたって安定的な経営が求められます。

しかし近年、高度経済成長期に整備された公共インフラが一斉に更新の時期を迎え、設備更新にかかる費用の支出が増大しています。その一方、収入面では人口減少等に伴って料金収入が減少。公営企業の経営は一段と厳しくなっているのが実情です。

このような背景のなか、総務省から「公営企業会計の適用の推進」が要請されました。その目的としては「公営企業経営の健全化」と「住民サービスの安定供給」の2点が掲げられています。

思い切って簡単に言うと、「透明性の高い会計方式を使って、公営企業の経営を安定させよう!」という事です。

「公営企業会計の適用の推進」要請(平成27年1月27日)

総務省「公営企業会計の適用の推進」(平成27年1月27日付通知)より

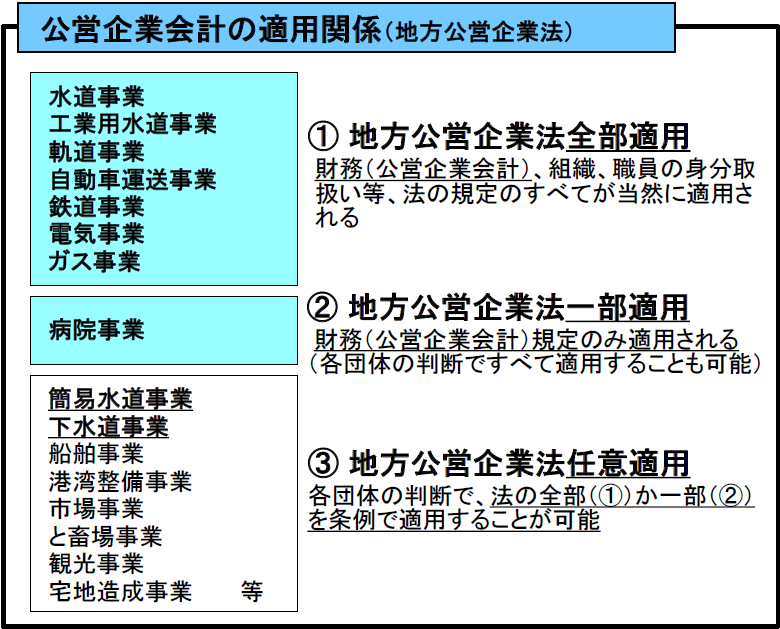

地方公営企業法では一部の公営企業について、地方公共団体の判断で地方公営企業法の任意適用が認められています。

この法律にもとづき、左図の③にあたる多くの公営企業では、これまで「官公庁会計(特別会計)」を適用していました。

官公庁会計とは、収入と支出を現金の受け渡しの時点で記録する(現金主義)、単式簿記による会計方式です。経理処理が比較的簡単ですが、年度内の現金収支以外を正確に把握する事は困難です。

それに対し公営企業会計では、収入や支出を含めた財産の増減を発生時点で全て記録する(発生主義)、複式簿記による会計方式です。貸借対照 表や損益計算書等、財務諸表の作成を通じて経営状況や資産状況を可視化する事ができます。

「公営企業会計の適用の推進」要請(平成27年1月27日)

総務省「公営企業会計の適用の推進」(平成27年1月27日付通知)より

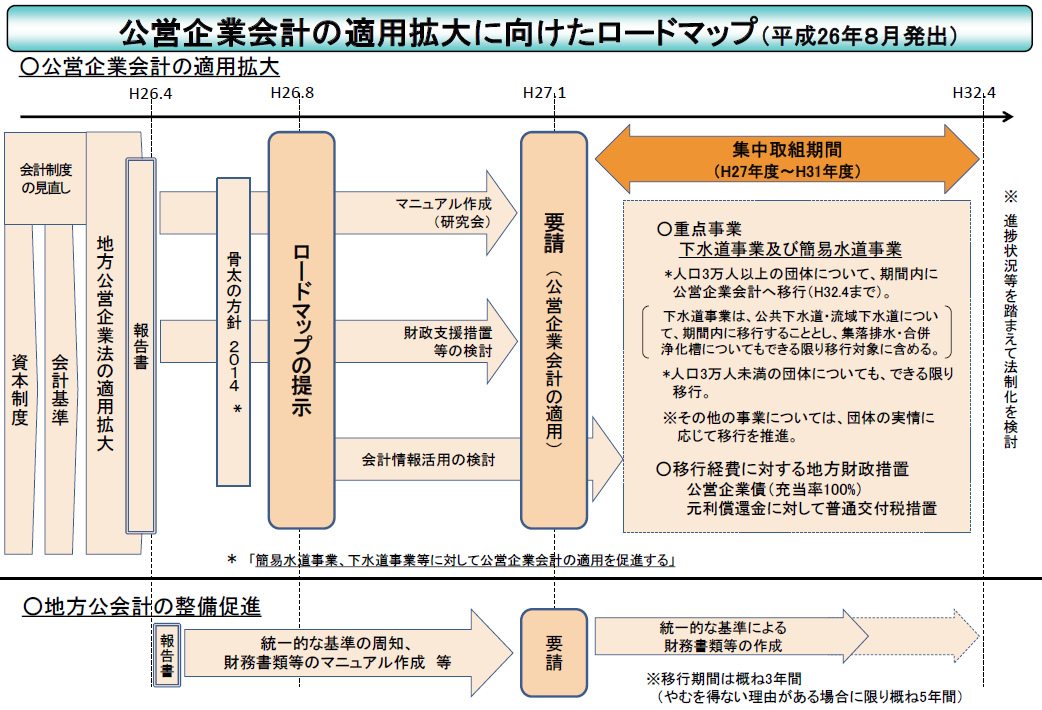

上図は、総務省から示された「公営企業会計の適用拡大に向けたロードマップ」です。平成27年度から31年度までの5年間を集中取り組み期間と定めています。

その中でも特に、下水道・簡易水道の2事業は「重点事業」と位置付けられました。その他の事業が

・実情に応じて移行が望ましい

とされているのに対し、下水道・簡易水道事業は

・都道府県及び人口3万人以上の市区町村等については公営企業会計への移行が必要。

・人口3万人未満 の市町村についてもできる限り移行が必要

とされています。三大ライフラインのうち、電気事業とガス事業、上水道については既に公営企業会計の適用が定められていますので、残るは下水道と簡易水道、という事でしょうか。

余談ですが、生活の必需インフラを指す「ライフライン」は和製英語で、英語圏では通じない言葉だそうです。

※後編記事に続きます!次回は公営企業会計への移行にあたってのポイントについて解説します。